As margens de esmagamento de soja se tornaram negativas na China. A rentabilidade da suinocultura do país asiático está no vermelho, o que acaba restringindo a demanda por farelo, de acordo com o boletim Radar Agro, do Itaú BBA, divulgado nesta sexta-feira (2).

Assim, o apetite pela importação da oleaginosa para ser esmagada no país passa a ficar reduzido. Além disso, os estoques de soja nos portos chineses estão em níveis próximos às máximas dos últimos cinco anos, outro fator que acaba freando o ímpeto de importação do grão.

Apesar disso, o Departamento de Agricultura dos Estados Unidos (USDA) projeta elevação para o consumo e para as importações de soja da China.

Para o consumo, o crescimento esperado é de 3,4%, para 120,5 milhões de toneladas em 2023/24, enquanto para as importações, a expectativa é do recebimento de 98 milhões de toneladas, alta de 3,2% sobre 2022/23.

“Devemos acompanhar de perto a evolução das margens de esmagamento e do ritmo de demanda chinês, uma vez que o ritmo de crescimento do país vem sendo posto em xeque e isso afeta diretamente os preços da soja”, cita o boletim da consultoria.

Comercialização no Brasil segue lenta

Ainda há muita soja para ser comercializada no Brasil. Em Mato Grosso, maior produtor nacional de soja e onde geralmente o ritmo de vendas é mais acelerado, o Instituto Mato-grossense de Economia Agropecuária (Imea) traz um volume de 37,5% da safra comercializada.

O número está bem aquém da média das últimas cinco safras (53,3%) e ainda atrás do ano

passado (40,7%), quando a comercialização já foi considerada atrasada.

“Considerando a nossa estimativa para a produção brasileira de soja em 2023/24, de 153 milhões de toneladas, e utilizando a referência de comercialização de Mato Grosso para o Brasil, teríamos então mais de 95 milhões de toneladas de soja a fixar neste ciclo”, afirma o relatório do Itaú BBA.

Além de todos os problemas com a safra, como atraso e quebras, a queda dos preços também desestimula uma comercialização mais acelerada da safra.

Notícias Relacionadas

Entretanto, a consultoria aponta que ao se considerar o grande volume de safra a ser vendido e a necessidade de fluxo de caixa e pagamento de dívidas, é factível considerar que muitos produtores serão obrigados a vender grande parte deste volume entre 30 de abril e 31 maio, gerando pressão também nos prêmios já debilitados da soja.

Estratégia de venda de soja

Além do panorama externo e interno da soja, o relatório traça uma possível estratégia de comercialização para os produtores: o carrego dos estoques para comercialização futura, visando aproveitar um melhor momento dos prêmios para a comercialização do grão físico.

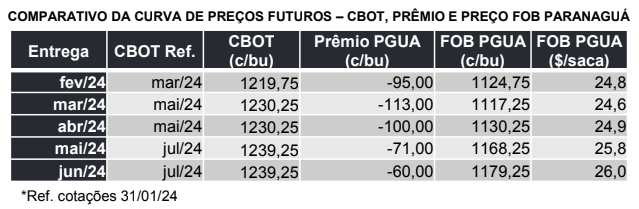

De acordo com a consultoria, outro fator que contribui para a estratégia é que os contratos futuros de soja em Chicago até vencimento julho/2024 estão em carrego, conforme pode ser visto no quadro abaixo:

“Como neste caso o risco é os contratos futuros continuarem em queda, a estratégia consiste em efetivar o carrego, mas fixando, via contratos de NDF ou opções, a cotação atual do contrato de soja CBOT de referência, no caso, jul/24”, diz trecho do relatório.

O documento salienta que, ao não efetivar a venda do grão físico antecipadamente, o produtor que adotar a estratégia poderia ainda se beneficiar de uma melhora dos prêmios após o fim do pico da colheita.

Esse cenário se torna factível à medida que a safra é menor e já teria passado o pico de maior oferta e, consequentemente, maiores custos logísticos.

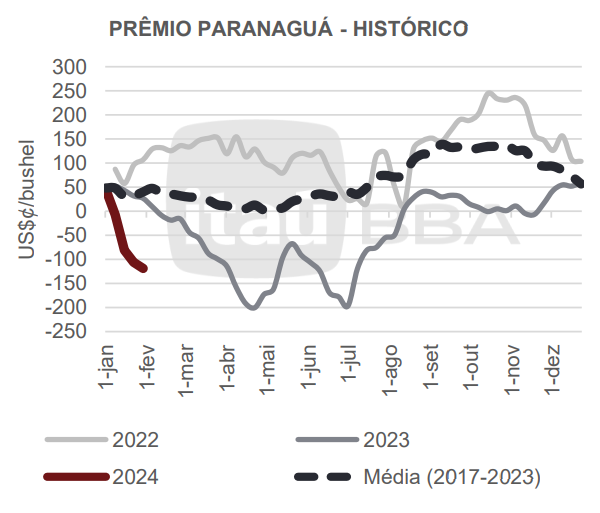

Olhando o gráfico histórico do prêmio Paranaguá (acima), há um potencial ganho de basis da ordem de 150 cents/bushel, considerando o basis atual de -120 cents/bushel e a média histórica em junho em +30 cents/bushel.

Convertendo em $/sc teríamos então um ganho potencial de $ 3,80 /sc ou 15,7% entre o preço atual e o potencial para a venda em junho/24.